Nevažiuok su „sniego kepure“: kodėl 5 minutės kieme svarbiau nei skubėjimas

„Man ramu“ dalinasi svarbiausiomis įžvalgomis, kodėl automobilio stogas, žibintai ir langai privalo būti švarūs prieš jums pajudant iš vietos

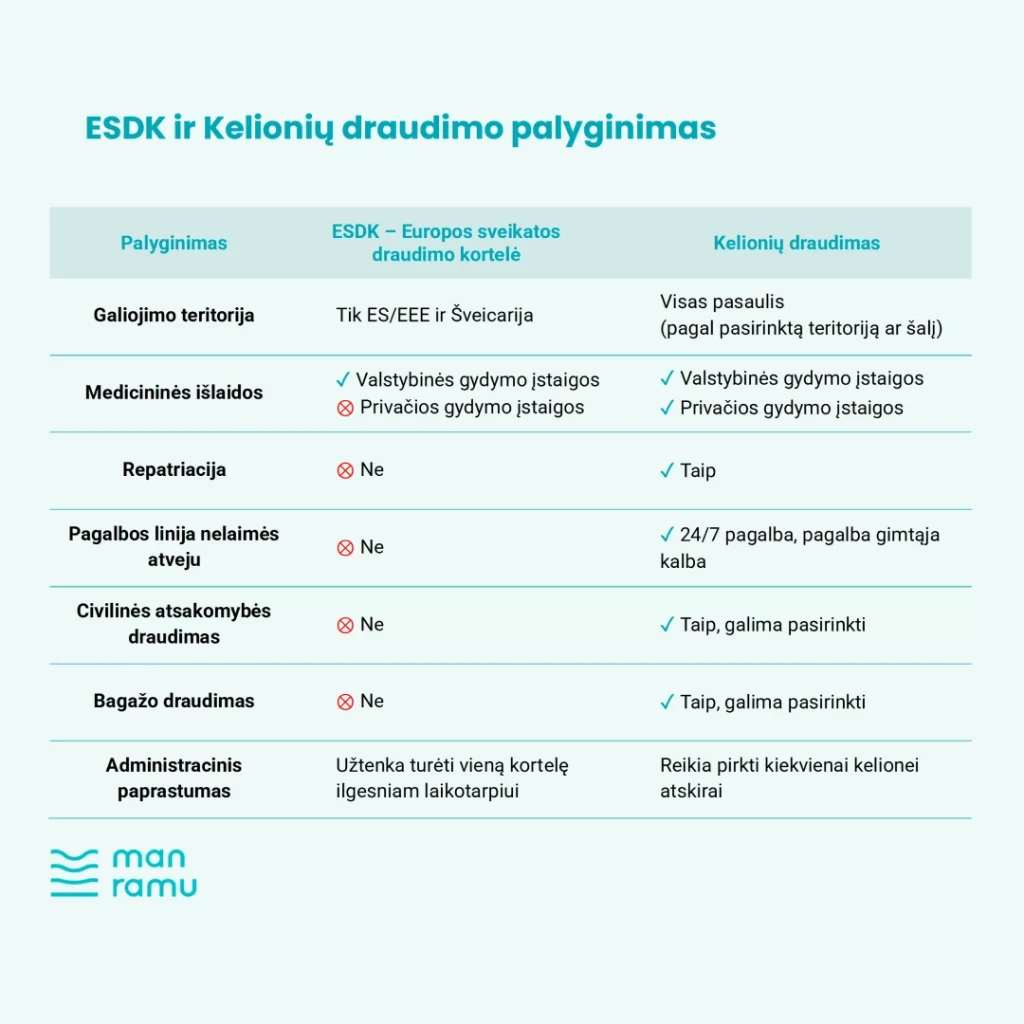

Ruošiesi keliauti ES šalyje? Pasiimk Europos sveikatos draudimo kortelę ir kelionių draudimą

Europos sveikatos draudimo kortelė, dažnai trumpinama ESDK, yra oficialus dokumentas, išduodamas visiems Europos Sąjungos šalių, EEE bei Šveicarijos piliečiams. Kortelė garantuoja, kad kelionėje užsienyje

Naujas mokestis – ar brangs draudimas nuo 2026 m.? Ką svarbu žinoti gyventojams?

Nuo 2026 m. sausio 1 d. visos ne gyvybės draudimo bendrovės, veikiančios Lietuvoje, turės mokėti 10% saugumo įnašo mokestį nuo draudimo įmokų sumos

Kas geriau – atvykti 5 min. anksčiau ar vėluoti 5 min.?

Penkių minučių atsarga mažina stresą ir klaidų riziką. Kaip susiplanuoti rytą, maršrutą ir atvykti laiku be skubos.

Kas svarbu keliaujant atostogauti prie šiltos jūros?

Vienas iš svarbiausių dalykų – kelionių draudimas. Ne todėl, kad kažkas būtinai nutiks, bet todėl, kad jei jau nutiks, norėsite būti pasiruošę.

Telefonai prie vairo: naršymas pavojingesnis nei kalbėjimas

Stovite kamštyje ar prie šviesoforo? Tuomet dalyvaujate eisme – KET draudžia imti telefoną: 60–90 € bauda, pakartotinai – neteksite teisių iki 3 mėn.